今年中顺洁柔中报的产品介绍乱七八糟,看似是公司产品系列多,但是堆砌在一起,没有重点也没有章法。

就算这一点不重要,但是公司业绩下滑如此明显,然而三季报里公司啥也不说。这一点就叫人很摸不着头脑。

今年上半年公司收入下滑14.17%,净利润增长3.66%,扣非净利润下降6.51%。虽然业绩不好,但是降幅不至于叫人吃惊。

至少今年前6个月,中顺洁柔创造了40个亿的营业收入,以及约8800万的净利润。

但是从三季报净利润的跌幅看,叫人以为今年7、8、9月份,中顺洁柔是不是经历了什么至暗时刻。然而,三季报里对这些原因只字不提。

如前所示,今年前两个季度,中顺洁柔净利润同比增长3.66%;

但是到了前三个季度,公司净利润就直接下滑67.61%。

另外,今年第三季度,中顺洁柔净利润,同比下降142.01%。

特别是今年第三季度,公司营业收入19.34亿元,但是净利润亏损3400万;然而,公司就没个解释?

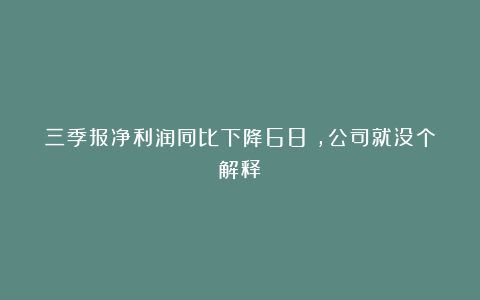

如果我们把中顺洁柔单季度的净利润数据单独拿出来分析,更容易发现企业今年的业绩下滑。

如下图所示:

今年第一季度,公司净利润9500万元;

也就是说,今年4-9月份,公司把一季度赚的净利润亏去了一半。

于是就出现了前文出现的明明中报净利润增长,但是到了三季报就突然下滑67.61%的情况。

至于第三季度亏损扩大的原因,以及公司经营层面有哪些不利的变化,对不起,公开资料我们找不到。公司对此没有任何解释。我们只能像拆盲盒那样,自己去摸索排查。

公司收入利润下滑了,很多人第一时间就会说是因为大环境不好,就跟人赚不到钱就怪经济不好一样。但是,再困难的时候也有赚钱的行业,再差的行业里也有赚钱的企业。

对于中顺洁柔三季报的净利润下滑,个人推测如下:

一是纸浆价格回升,公司成本增加;

二是公司产品销量没有增长,无法分摊更多的固定成本;

三是因为公司高端产品销售增长不足,无法提升毛利率。

对比看下恒安国际的中报,就会发现中顺洁柔有点不地道;把毛利率提高的原因都归结到自己身上,但是对纸浆价格下降的贡献只字不提。

中顺洁柔在中报里的说法是:

得益于生产成本的有效管控,毛利率同比提升4.4个百分点。

受惠于木浆成本下跌,以及湿纸巾等高端产品占比提升,毛利率从17.7%提升至19.6%。

显然,如果中顺洁柔的成本管控真的如其所说那么有效的话,在纸浆价格回升的三季度,公司就不会直接亏损3400万了。

下图是“同花顺iFinD”中进口针叶浆的价格。

去年纸浆价格出现了明显回落,但是自去年年底纸浆价格开始回升。

去年纸浆价格出现了明显回落,但是自去年年底纸浆价格开始回升。

再考虑到原材料的库存周期,比如今年上半年使用的是去年低价囤的纸浆,但是低价纸浆用完后,高价纸浆占比提高,于是公司成本提高,毛利率开始下滑。

恒安国际在中报里大大方方地把这一点讲明了:

集团将减少促销费用,以及持续提高高端产品的销售占比,

可是中顺洁柔在中报里对纸浆价格变动的影响,一个字都不说。

对比恒安的中报,你会发现中顺洁柔的中报很不用心,不知道这是不是这一届领导的风格,自上而下影响到了员工,进而体现为公司中报的风格。

前面所示的纸浆价格的影响,是中顺洁柔遮遮掩掩的第一个例子;它好像生怕投资者了解它,能不披露的信息就不披露,反正也不违规违法。

公司反复在财报里说高端产品占比提高,但是提高到了多少,不知道。

公司一直在强调公司的销售网络多么全面,但是具体的数据是多少,它不说。

而恒安直接给出了数据:

二零二四年上半年,集团电商及新零售渠道销售收入增长约6.5%,至超过约人民币37.6亿元,去年同期为35.3亿元;

占集团整体销售比例上升至约31.8%,去年同期为29.0%。

期内,新零售渠道对纸巾业务、卫生巾业务及纸尿裤业务的销售贡献,分别约36.4%、约25.6%及约53.5%,未来新零售渠道的销售比重可望进一步上升。

所以说,中顺洁柔今年前三季度净利润直接下降了68%,原因不只在于纸浆价格回升,更大的问题出在企业自己身上,比如:

既然公司只字不提,遮遮掩掩,那么作为投资者,我们就只能大胆推测了。

毕竟,信息的披露程度,也是公司管理质量的重要参考标准。

|